【注文住宅のローン】土地購入からの流れを金利、つなぎ融資について解説

公開日:2017-09-24 / 最終更新日:2020-05-12

注文住宅を建てるとき、必ず考えなければならない資金計画。土地と建物の購入にあたり、必要になるのが住宅ローンです。土地と建物両方を全額自己資金で購入しない場合、多くのオーナー様が住宅ローンを利用されています。

住宅ローンは、商品の種類、金利、借り方、返し方もいろいろあります。たくさんの金額を借りて、長期にわたって返済が続くため、どの住宅ローンを選ぶか、借り方、返し方はどうするかによって返済額も違ってきます。自分にあった資金計画を立てるためにも、住宅ローンの基本は知っておいたほうがよいでしょう。

特に注文住宅は、建売住宅やマンションと購入の流れが異なるため、住宅ローンにも注意しておきたい特徴があります。オーナー様に正しい住宅ローンの知識と情報で、ご自身に合った住宅ローンの借り方、返し方を選択していただけるよう、注文住宅の住宅ローンの基礎知識についてわかりやすく解説したいと思います。(本記事は2020年4月現在の情報です)

※実際に住宅ローンを利用する際には必ず専門家に相談して、最新の情報確認、手続き等の対応をお願いします。

目次

住宅ローンの基本

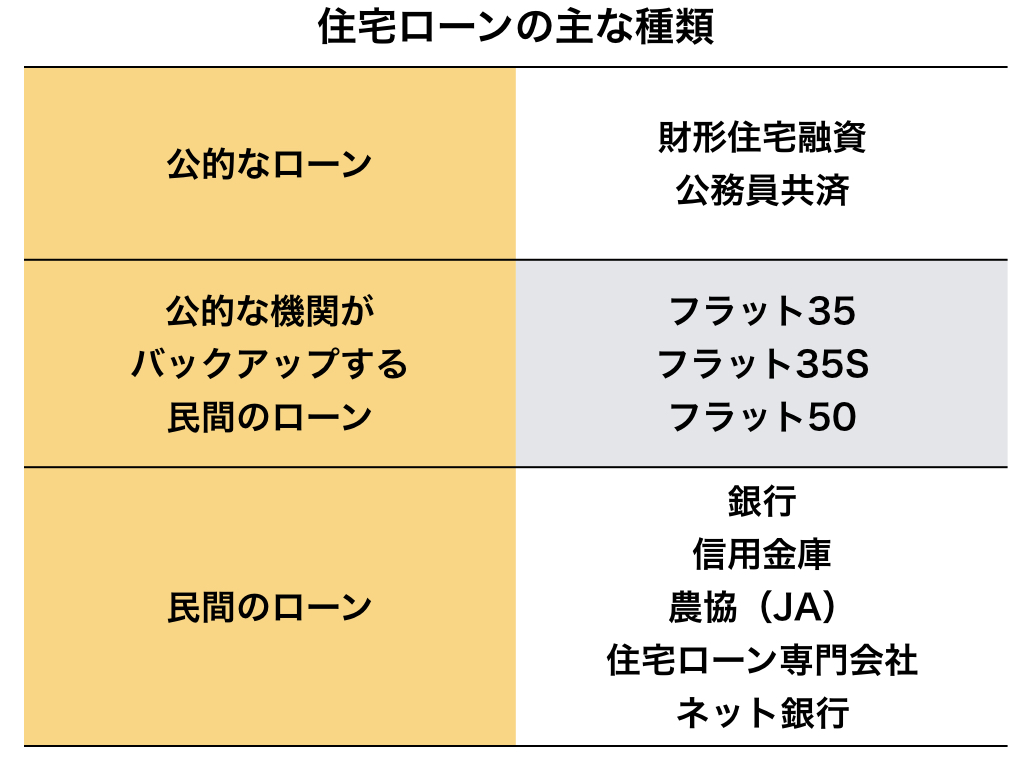

住宅ローンの借入先

住宅ローンは借入先によっていろいろな商品があります。また同じ銀行でも金利が違ったり、その銀行独自の特典があったりします。また事務手数料などの諸費用も違ってきます。複数の金融機関や住宅ローン商品を調べることが大切です。

借入先ですが、銀行だけではなく、農協(JA)やネット銀行などの民間ローンもいろいろあります。公的なローンとしては財形貯蓄をしている人が利用できる財形住宅融資もあります。

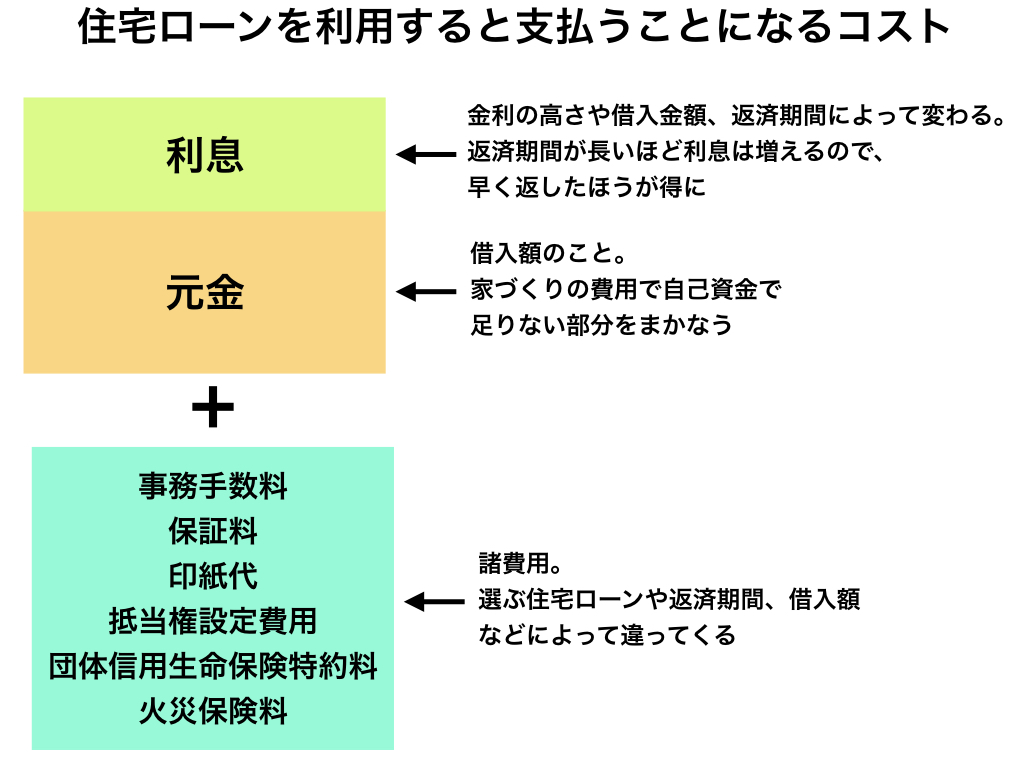

住宅ローンのコスト

住宅ローンは金利がかかりますから、融資を受けた「元金」(借入額)の返済の他に、利息分のお金も支払っていくことになります。つまり、「元金+利息」が総返済額です。

その他にも必要なコストがあります。それは「住宅ローンにかかわる諸費用」です。

諸費用は、事務手数料や保証料、ローン契約書に貼る印紙代、抵当権設定費用の他に、住宅ローンによっては団体生命使用保険に加入する場合の特約料、火災保険料がかかります。

諸費用は現金で払うものが多いので、その分を自己資金から確保しておくためにも、どんな費用が発生するのかを知っておくことが大切です。

住宅ローンの違い 建売住宅と注文住宅

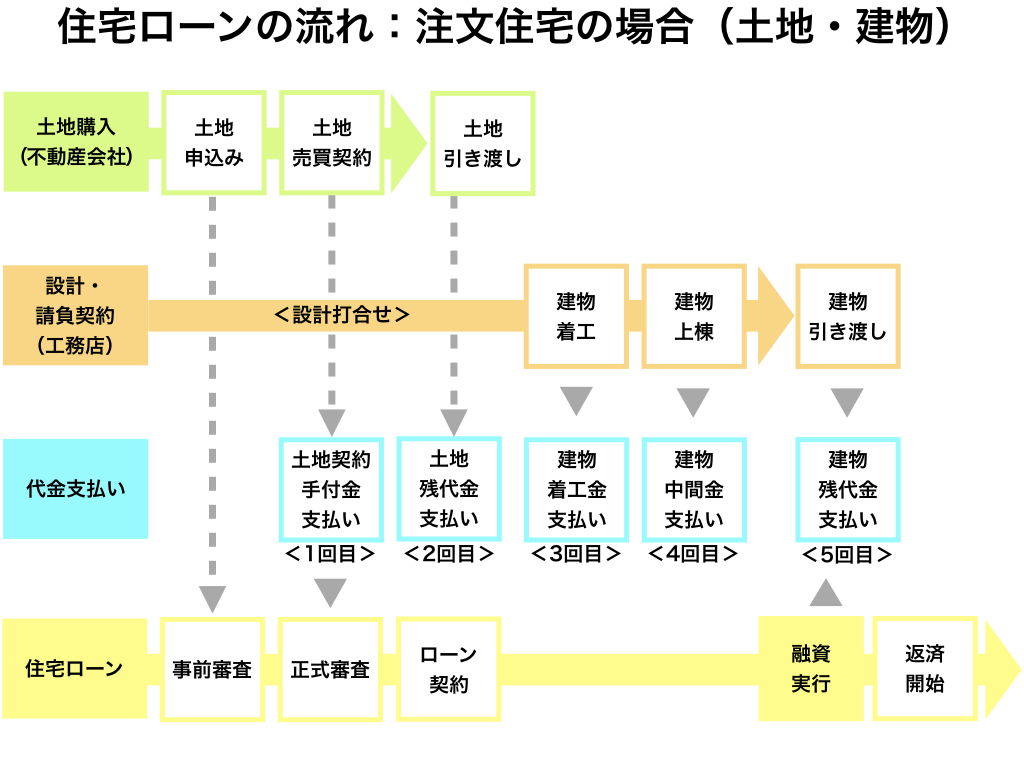

高額となる住宅ローンは、担保となる抵当権に土地と建物が設定されてから、融資が実行されます。原則として建物が完成して登記を行った後、本審査を経ないと融資は実行されません。

新築の建売住宅やマンションは、土地(所有権)とセットで建物が販売され、建物が完成して売主から住居が引渡しされるタイミングで金融機関から住宅ローンの融資が実行されます。

資金の流れは、引き渡し日に金融機関から融資額が入金され、オーナー様から売主に残代金、諸費用を支払います。(金融機関から直接売主に支払うケースもあります)

その後、オーナー様の住宅ローンの返済がスタートします。

不動産の売買契約時に必要な契約手付金は、自己資金で準備することになります。

注文住宅の場合も、もちろん住宅ローンが利用できますが、この流れがやや複雑になります。

注文住宅の建築には、住宅ローンが実行されるまでの間に着工金、中間金など資金が必要になるタイミングが複数回あります。

しかし、住宅ローンは建物が完成してから融資が実行されるため、完成前にまとまった資金が準備できない場合に、つなぎ融資という方法があります。

これらの支払いがなぜ、いくら、いつ必要になるのか、住宅ローンはどのように利用すればいいのか、つなぎ融資について詳しく説明します。

注文住宅の住宅ローン 土地購入から返済開始までの流れ

住宅ローンの流れ 注文住宅の場合

注文住宅はオーナー様が土地を購入して、工務店やハウスメーカーが建物を建築し、住居の引渡しを行ってオーナー様の入居となります。

下記のようなケースを例に説明します。(あくまでも一例です)

この一連の流れのなかで次のような支払いが生じます。※1

<例>

土地売買契約の手付金 (売買価格の5~10%相当)

土地残代金 (売買価格 ー 1.の手付金)

建物着工金 (建物代金の30%相当)

建物中間金 (建物代金の30%相当)

建物残代金 (建物代金の40%相当)

※1 建築会社や土地の条件など、取引の流れや代金支払いのタイミングが異なるケースがあります

建物の着工金、中間金、残代金は、注文住宅ならではの建築請負契約の支払いで、建築工事の進捗状況に応じた出来高払いとして、完成まで何回かに分割して工事代金を住宅会社に支払うのが一般的です。

住宅ローンは不動産取引の段階から事前審査が始まって、引き渡しまでに本審査とローン契約が完了していますが、融資の実行はあくまで原則建物完成時のため、これらの代金を支払う資金は住宅ローンとは別に調達する必要があります。

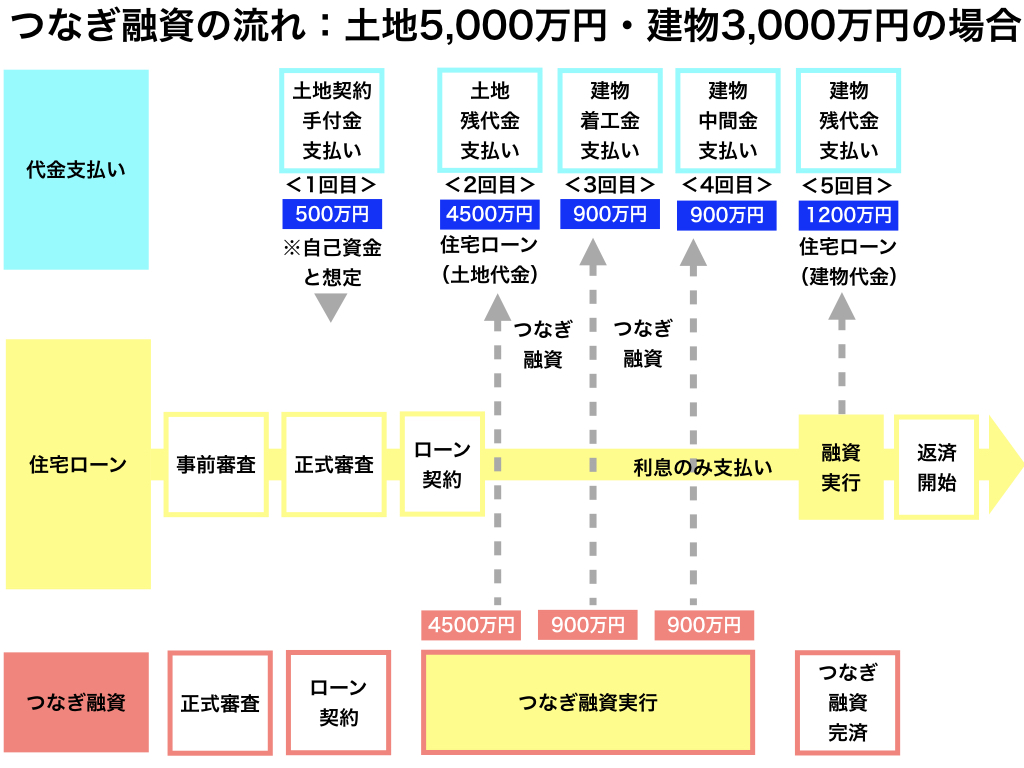

例えば、土地の売買代金が5000万円、建物の建築代金が3000万円の場合にかかる費用は次の通りです。

土地売買契約の手付金 500万円

土地残代金 4500万円

建物着工金 900万円

建物中間金 900万円

建物残代金 1200万円

このうち、土地の売買代金5000万円と、建物着工金900万円、建物中間金900万円の合計6800万円が住宅ローンの融資実行日までに必要となります。

建物の残代金は、建物完成時の支払いのため住宅ローンの融資は実行されているので、住宅ローンの融資金から支払うことになります。

建物完成までのまとまった資金の調達方法に金融機関の「つなぎ融資」という一時的な融資があります。

つなぎ融資とは?

注文住宅購入の流れ つなぎ融資と住宅ローンを利用した場合

つなぎ融資を一般的なフローで説明します。(説明を簡易にするため、諸費用等については割愛します)

つなぎ融資は、建物が完成するまで間に一時的に金融機関から融資を受けて、着工金や中間金の支払いに実行します。建物が完成したら、実行された住宅ローンの資金でつなぎ融資を完済します。つなぎ融資の実行から完済までの間、利息を支払いますが、元金の返済はありません(金融機関によります)。

今の家賃と重複させない、入居まで自己資金を使わずにおきたい場合にも、つなぎ融資は役立ちます。

つなぎ融資と住宅ローンは同じ金融機関で申し込むケースが大半です。工務店やハウスメーカーとの資金計画で、それぞれの融資について金利や手数料、組み込む金額、手続きや申し込むスケジュール、審査について確認しておきましょう。

また、金融機関によって実行回数、実行のタイミングなどに違いがありますので、この辺りも確認が必要です。

つなぎ融資は「借入期間」に注意!

つなぎ融資を借り入れている期間中は利息がかかっています。抵当権設定のない無担保ローンのつなぎ融資は、手数料や金利は高めになっていることが多いので注意が必要です。

デザインや設計のプランニングにかける日数や、工期にかかる日数に注意しながら、借入期間をなるべく短くできると融資金額を抑えることがポイントです。一般的な木造軸組構法(在来工法)の注文住宅の工期が、5ヶ月~6ヶ月です。

住宅ローンの4タイプ 金利や返済方法で変わる

主な住宅ローンは、次の4つに分かれています。

固定金利型

返済期間に金利が完済まで一定の住宅ローンです。

住宅金融支援機構と民間金融機関が提携して提供されている長期固定金利型「フラット35」が代表的なローンです。

変動金利型

返済期間に金利の変動のある住宅ローンです。

各金融機関から様々な変動金利の住宅ローン商品が販売されています。

固定金利期間選択型

一定期間を固定した金利で返済し、固定期間終了後は変動金利か、その時点での金利で再び固定金利選択型で返済するかを選びます。

財形住宅融資

住宅購入目的で財形貯蓄を1年以上行っているなど、条件をクリアした方が利用できる公的な住宅ローンの融資制度です。「勤労者財産形成促進法」に基づいた福利厚生の一種で、個人では利用できず、財形住宅融資制度のある企業から利用します。完済まで、5年ごとに適用金利を見直す5年間の固定金利です。民間の住宅ローンに比べて金利が低く、審査基準もゆるいのが特徴です。

4つのうち、固定金利、変動金利、固定金利期間選択型の3つについて、特徴と総返済額の違いを見ていきましょう。

固定金利と変動金利、メリットとデメリットで比較する

住宅ローンの返済は10~35年と長期にわたり、わずかな金利差で総返済額は大きく変わります。ご自身のライフスタイルや収入、家族のライフイベントに合ったローンを選択しましょう。住宅ローンに適用される金利のタイプによって、固定金利、変動金利、固定期間選択型があります。

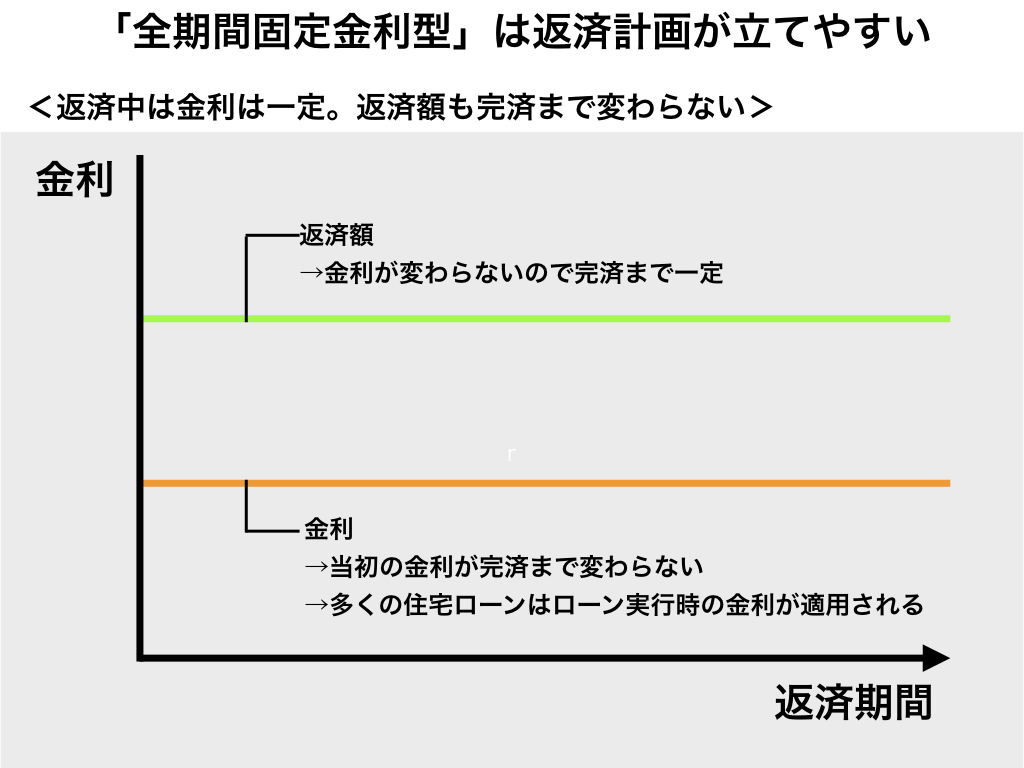

固定金利(金利の変動なし)

住宅ローンの金利水準は、一般的に変動金利よりも固定金利の方が高く設定されています。

固定金利の住宅ローンは「長期固定金利型」など、適用金利は返済開始から返済終了まで変わりません。返済期間が長いほど利率は高く設定されています。

<メリット>

- 返済最終日まで適用金利が一定で、金利上昇局面でも適用金利は変わらない

- 契約時に返済額が明確なり、返済計画が立てやすい

<デメリット>

- 金利が下がる経済情勢でも適用金利が下がらない

- 繰り上げ返済の手数料が高め

<向いているオーナー様>

- 金利動向を気にせず安定した金額で返済計画を組みたい方

- 金利上昇した場合に返済額が上がってほしくない方

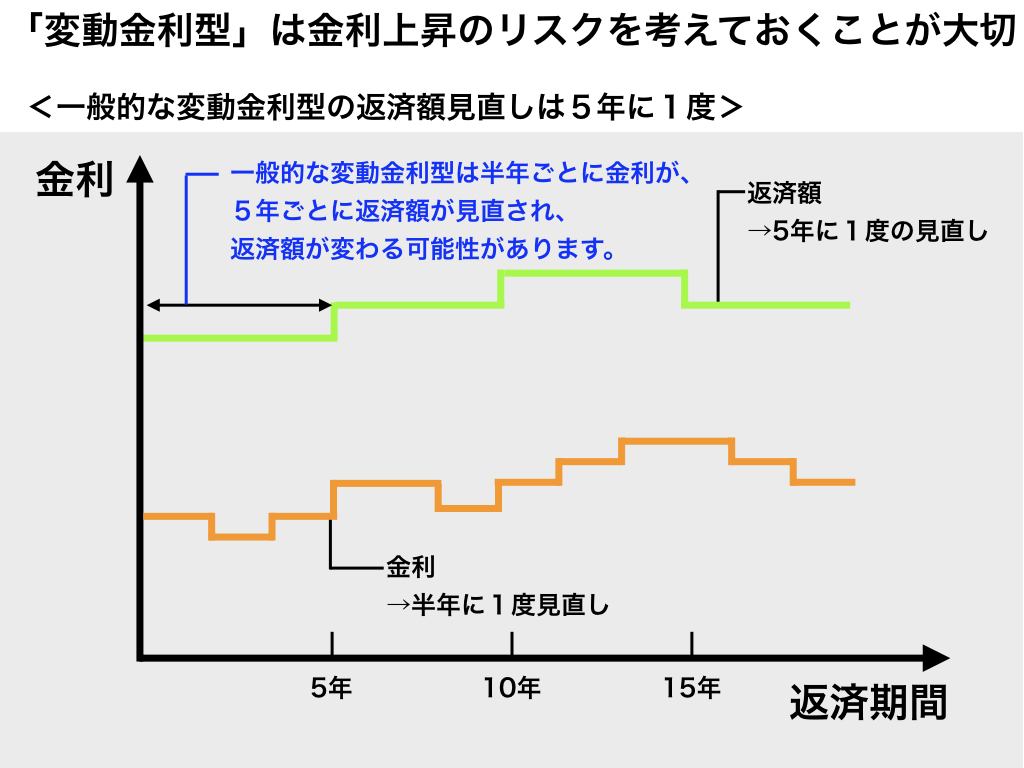

変動金利(金利の変動あり)

変動金利の住宅ローンは、半年ごとに適用金利が、5年ごとに返済額が見直されます。

返済開始時は月々の返済金額が抑えられています。景気動向や金融情勢によって基準となる金利が変動すれば、住宅ローンの適用金利も変動するので、返済計画はたてづらいといえます。

<メリット>

- 繰り上げ返済の手数料がお得

- 金利下降局面では返済金額を少なくできる

- 金利急上昇時、返済金額に上限がある(1.25倍まで)

<デメリット>

- 金利上昇局面では返済額が増える

- 金利が急上昇すると、未払い利息が生じることもある

- 総返済額が確定しないので返済計画がたてにくい

<向いているオーナー様>

- 返済額が上がっても対応できる収入の方

- 金利上昇の影響が少なくなる比較的借り入れ金額が少ない方、返済期間が短い方

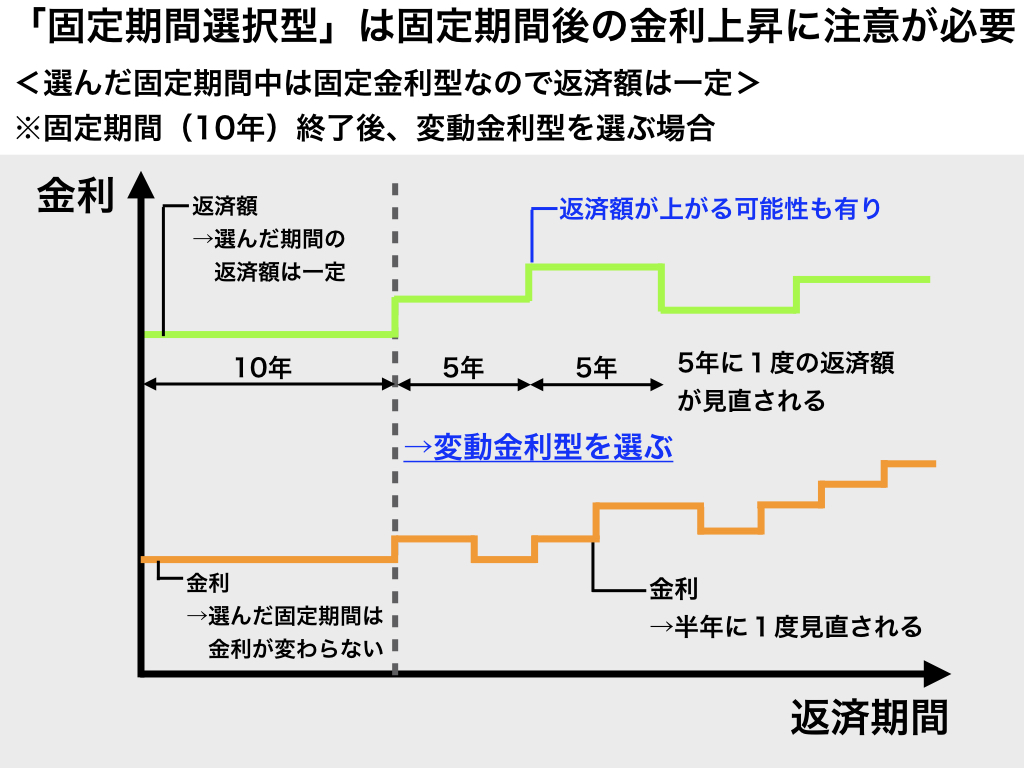

固定金利期間選択型(金利の変動あり)

返済開始から一定期間の適用金利は変わらず、固定期間終了後はその時点での金利が適用された返済額に変更になります。固定期間は3年、5年、7年、10年、15年、20年などがあります。固定期間が短いほど金利が低く設定されています。

<メリット>

- 固定期間中の返済計画が立てやすい

- 固定期間終了後、適用金利が下がると返済金額を少なくできる

<デメリット>

- 固定期間終了後、適用金利が上がると返済額が上がる

- 固定期間が長いと、適用金利は高くなる

- 金利急上昇時、返済金額に上限がないため、大幅に増える場合がある

<向いているオーナー様>

- 返済開始当初の返済額を抑えたい方

- 固定期間後の収入アップが見込める方

- 返済計画に余裕のある方

一般的に金利は、変動金利 < 固定期間選択型 < 固定金利 の順に高くなります。

返済方法で総返済額が変わる

返済方法には、毎月の返済額が一定している元利(がんり)均等返済と、当初の返済額が多く徐々に減少していく元金(がんきん)均等返済があります。

住宅ローンでは元利均等返済が一般的ですが、総返済額は元金均等返済のほうが少なくなります。返済当初の家計に余裕があれば元金均等返済を検討してみましょう。

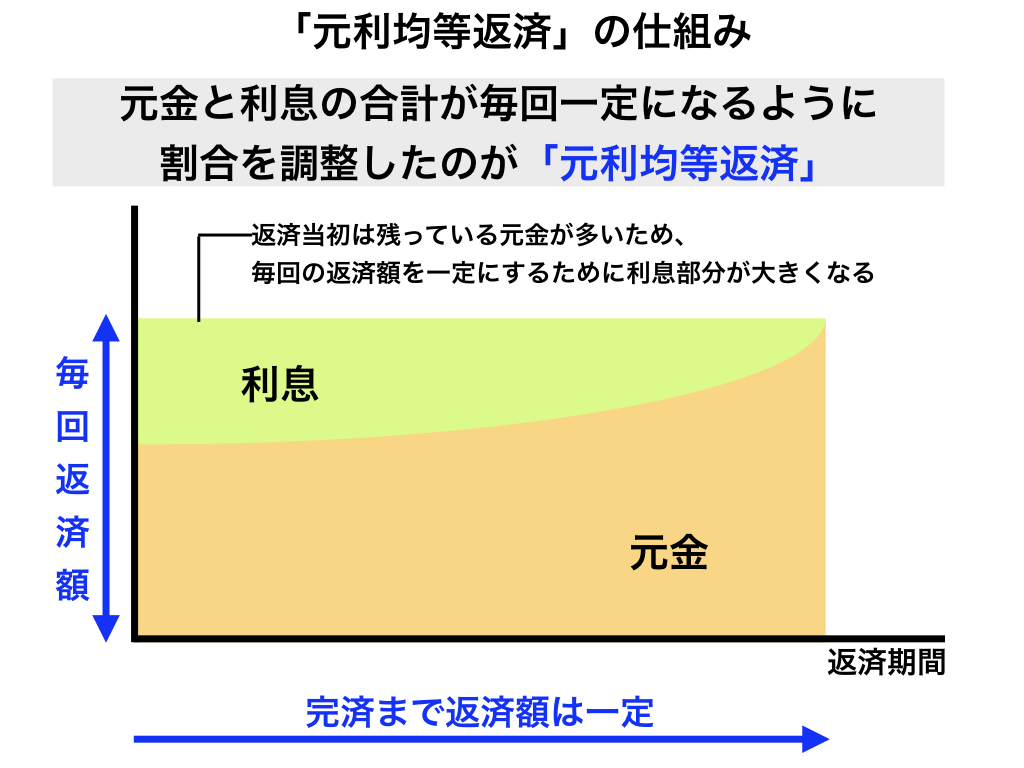

元利均等返済のしくみ

元利均等返済は、元金(借り入れ金額)と利息を合わせて毎月の返済額が均等になるように返済していく方法です。

金利が一定なら、毎月の返済額が完済まで一定なので、家計のやりくりを考えるには便利です。

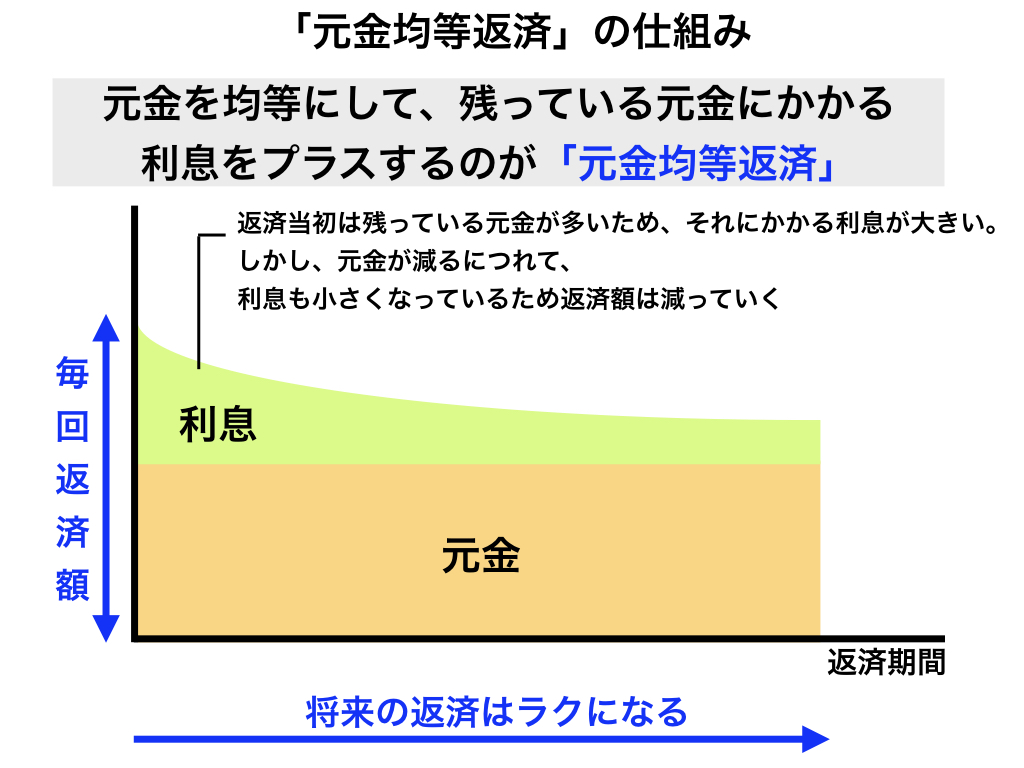

元金均等返済のしくみ

元金均等返済は、元金(借り入れ金額)を返済金額で割った金額に、残高への利息を足して返済していく方法です。

元金部分は完済まで一定額を返していきます。利息部分はローン残高が減っていくに連れて少なくなります。つまり、毎月返済額は当初は元利均等返済より高く、徐々に少なくなっていきます。

家族のライフプランや資産状況に合わせて、無理のない返済方法を選択することをおすすめします。

当初の月々返済額をおさえて、一定の返済計画を重視するなら元利均等返済、余裕のある当初期間になるべく元金を減らして、総返済額を少なくしたい場合は元金均等返済が向いています。

繰り上げ返済で総返済額を安くできる

繰り上げ返済とは、毎月の返済とは別に、まとまった金額(一部、または全額)を返済することをいいます。繰り上げ返済分はすべて元金返済にあてられ、支払い利息を減らしたり、返済期間を短くすることができます。

繰り上げ返済の金額を一回100万円以上に設定している金融機関が多いです。

繰り上げ返済は早い段階で実行した方がお得ですが、将来的に余裕のある資金、貯蓄がなければ実行が難しくなります。家族のライフプラン(生活設計)を考えた、無理のない返済金額、ローンの返済期間を決めることが重要です。

注文住宅における住宅ローンのまとめ

フラット35や財形住宅融資などの公的融資は、条件はクリアしていれば窓口の金融機関のどこを選んでも融資が受けられます。

銀行などの民間住宅ローンの場合、審査基準は金融機関が独自に設定していて、詳細は明らかにされていません。ですから、どんな項目をクリアしていれば希望通りの金額や返済期間で借りられるのかは、審査を受けてみなければ分からない、ということになります。

参考になる情報もあります。

国土交通省の「平成27年度 民間住宅ローンの実態に関する調査」によると、多くの民間金融機関は、融資の審査をするときに考慮しているのは、年齢や健康状態、勤務年数、そして年収などに関することのようです。

一方で、勤務先の規模や、既存なのか独身なのかが関係する家族構成、性別については、あまり重要視されない傾向にあるようです。

専門家に質問する、相談するには?

新しい我が家を建てるプランは間取りや外観、インテリアの計画に集中して楽しみながら進めたいもの。悩ましい資金計画は、住宅ローンや金融機関の情報を集めて資料を読み込んだりせずになるべくかんたんに、手堅く決めてしまいたい思いは多くのオーナー様に共通したニーズです。

住宅ローンは、金利や返済期間、方法によって月々の返済額だけではなく、完済までの総返済額も大きく異なってきます。それぞれの特徴をおさえて、オーナー様の家計に負担とならないよう適切な住宅ローンを選択していただきたいと思います。

ジェイホームズでは注文住宅の資金計画を、オーナー様のご要望を丁寧に伺いながら、ライフスタイルに沿った返済計画をご提案しております。つなぎ融資や分割融資、住宅ローンの検討から金融機関への手続きまで、豊富な経験と実績をもとに一貫してサポートいたします。また、注文住宅の土地探しやご購入を、オーナー様と一緒に現地を視察しながらご相談いただけます。

注文住宅の住宅ローン、資金計画のお悩みをお気軽にご相談ください。

ジェイホームズについて

ジェイホームズは東京都、神奈川県を中心に注文住宅の設計・施工を行っている工務店です。プロから評価の高い建築家、建築設計事務所とチームを組み、デザインと機能性、安全性を両立させた「強く、美しい家」を精度の高い施工力で建てています。

注文住宅の施工は全て、実力と実績のあるジェイホームズの大工、職人たちが行います。

大工の親方は、ジェイホームズの仕事だけを受け持つ専属の親方です。優秀で信頼のおける専属の親方以外に施工を任せることはありません。建物全体を統括する経験豊富な施工管理者と厳格な検査基準、チェック体制が見えないところから家の完成度、施工精度を高めています。

資金計画と見積りは信頼の証

資金計画で重要なお見積りでは、機能の向上や求められる機能を叶えつつコストの削減を可能にするなど、さまざまな角度から検討を繰り返します。

ジェイホームズの実施見積書の内訳明細は、仮設工事や基礎工事といった工事内容を項目別に記載し、それぞれの項目ごとに、工事内容(規模、寸法、仕様など)、数量、単価、金額、備考などを具体的かつ丁寧に記載しています。

施工会社の実力を知る目安となる見積書は、内訳明細の精度を高め、見積り内容と実際の工事で発生する費用の差を最小限に抑えています。

LINEでのご相談も承っております。

こちらの記事もご覧いただいております。