注文住宅の資金計画の立て方|予算は自己資金とローン返済額で決まる!

公開日:2017-07-28 / 最終更新日:2022-07-29

注文住宅の購入は、人生できっと一番高い買い物になります。

しかし、フルオーダーでデザイン、設計する注文住宅には定価がありません。予算を考えるにしても「いつ、何に、どれくらいの費用がかかるのか」わからないと見当が立ちません。

そこで必要となるのが「資金計画」です。オーナー様のライフプランや収入に合った最適なコストバランスを計画に反映することで、希望する注文住宅の実現に近づきます。

資金計画は、あとでお金が足らないという事態にならないように、「いくら必要か」と同時に「必要なお金をどう準備するか」も検討しておくことが大切です。

この記事では、注文住宅の資金計画の立て方を、全体の建築費の内訳や支払いタイミング、自己資金、諸費用の相場から考える方法をお伝えします。ご自身に合った「注文住宅に必要な資金、知っておくべき情報」を整理するきっかけになれば幸いです。

目次

資金計画は「自己資金」と「毎月の返済額」で決まる

注文住宅を建てる前に、オーナー様が考える大切な「基本」があります。

- 家計状況の把握

- どんな家に住みたいか

- 資金計画

注文住宅には建物本体にかかるお金だけでなく、諸費用を始めいろいろな費用が必要となります。それらを含めた全体の資金計画を立てておかないと、将来高額な住宅ローンの返済に苦しむことになったり、希望の設計や仕様、間取りができなくなってしまう恐れがあるのです。

現在の家計の把握と同じくらい大切なのが将来の収入と支出の予測です。

住宅ローンの返済の他に、教育費やリフォームなどの大きな出費がいつ頃あるかを整理しておくことが重要です。住宅ローンを借りるときは、出費の多い時期でも無理なく返せるか、対策を事前に考えておくことが大切です。

現実的な費用と内訳、相場を把握した資金計画を立てた上で、希望の間取りや外観、設備といったデザインや設計のプランニングすることが後悔しない注文住宅を実現させる近道です。

注文住宅の資金計画を立てる5ステップ

- 家が建つまでの全費用を知る

- 自己資金をいくら準備するか決める

- 住宅ローンの毎月返済額と総返済額を決める

- 資金計画の予算を立てる

- 自分に合った住宅ローンを選ぶ

複雑な計算や専門用語の多い注文住宅の購入プロセスですが、順を追って確認していけば、予算が決まっていきます。

では、注文住宅を建てるにはいくら必要でしょうか?

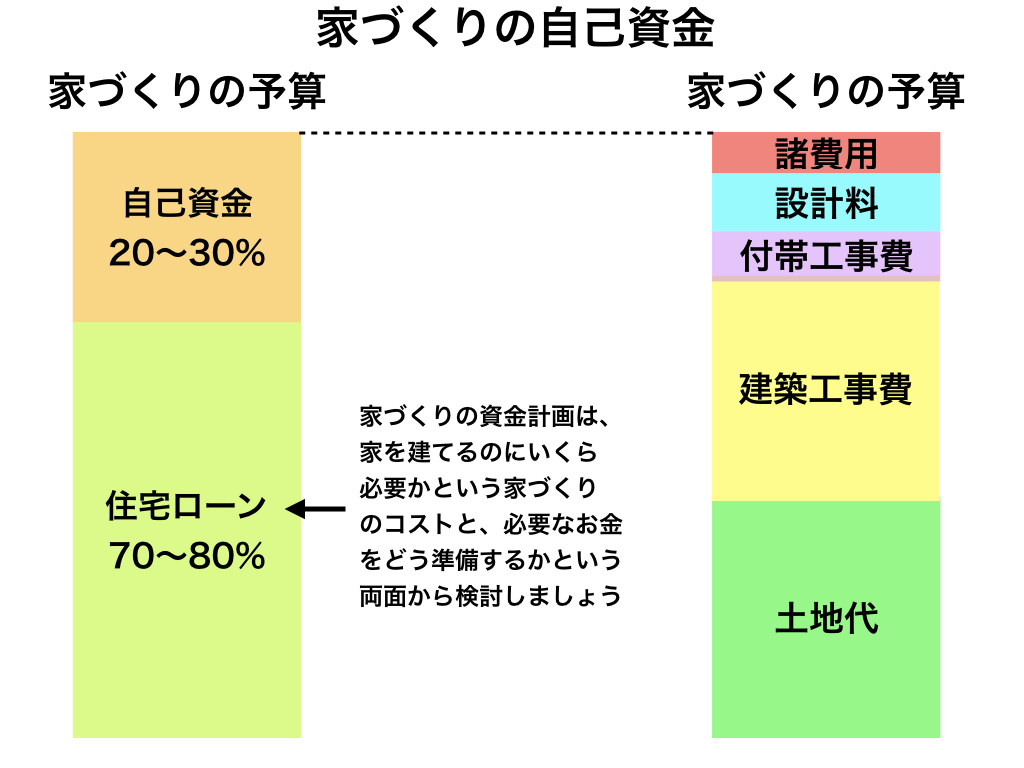

それは自己資金と毎月の住宅ローン返済額で決まります。この2つの金額は、注文住宅が建つまでにかかる全体の費用がわかると見えてきます。

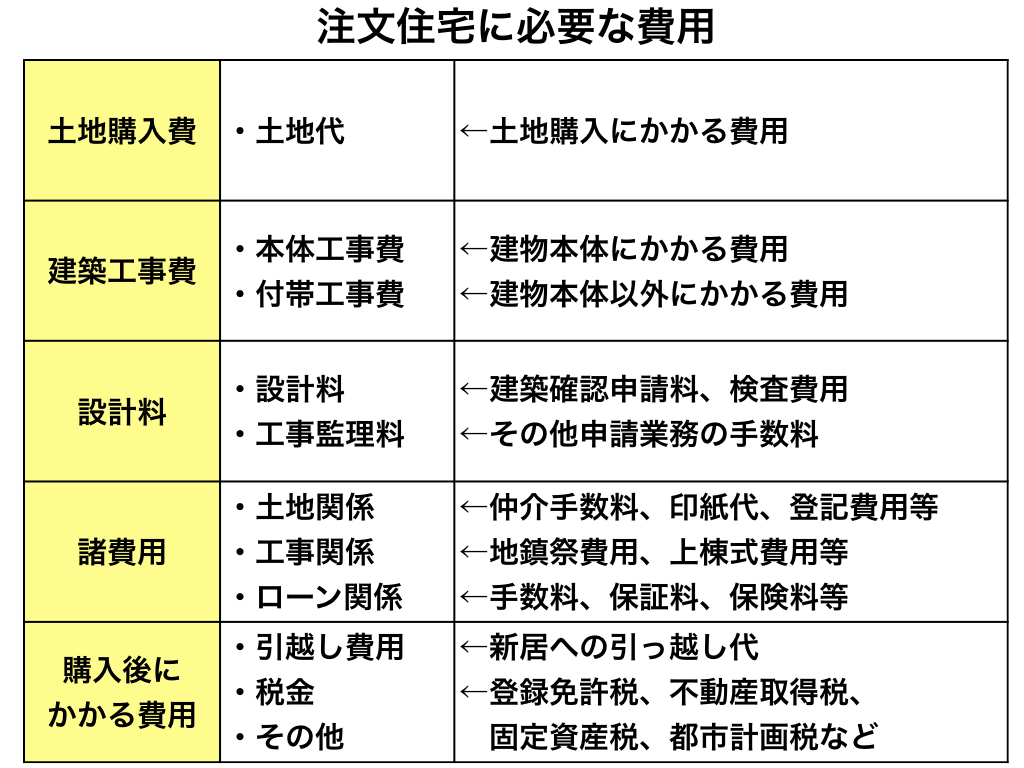

家が建つまでの全費用を知る

注文住宅の建設費は他にも、土地購入費、諸費用や税金、ローンの金利など様々な費用があります。

土地の購入から注文住宅が完成するまでに、次のような費用が必要になります。

- 土地購入費

- 建築工事費

- 設計料

- 諸費用

- 購入後にかかる費用

それぞれの費用がどれくらいになるか、金額の目安とともに解説していきます。

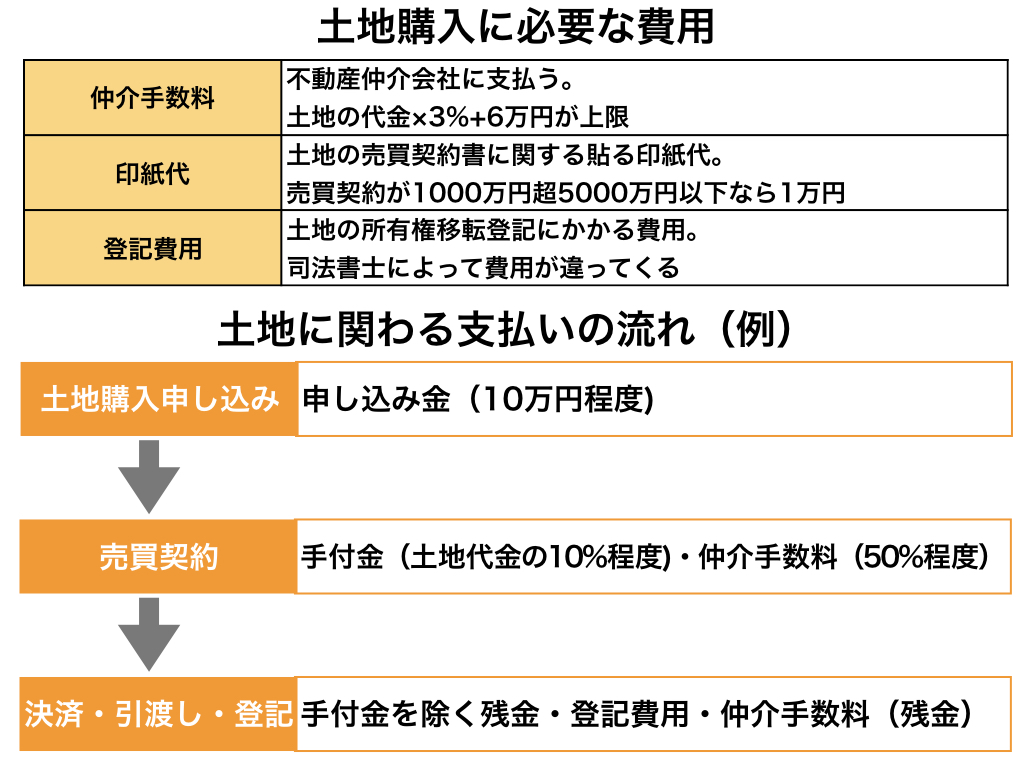

土地の購入費用

不動産会社に支払う費用です。土地購入代金+購入諸費用がかかります。

土地の価格には消費税はかかりません。

土地購入の諸費用について

土地を購入して家を建てる場合は、土地の代金のほかに、土地購入にかかわる諸費用のことを忘れないようにしてください。

諸費用の中で大きな割合を占めるのは、不動産会社に支払う仲介手数料です。これは、「土地の代金×3%+6万円」が上限です。さらに仲介手数料には消費税がかかります。

そのほか、土地の所有権移転にかかる登録免許税と、手続きを代行してもらう司法書士への報酬も必要です。

注文住宅を建てる費用

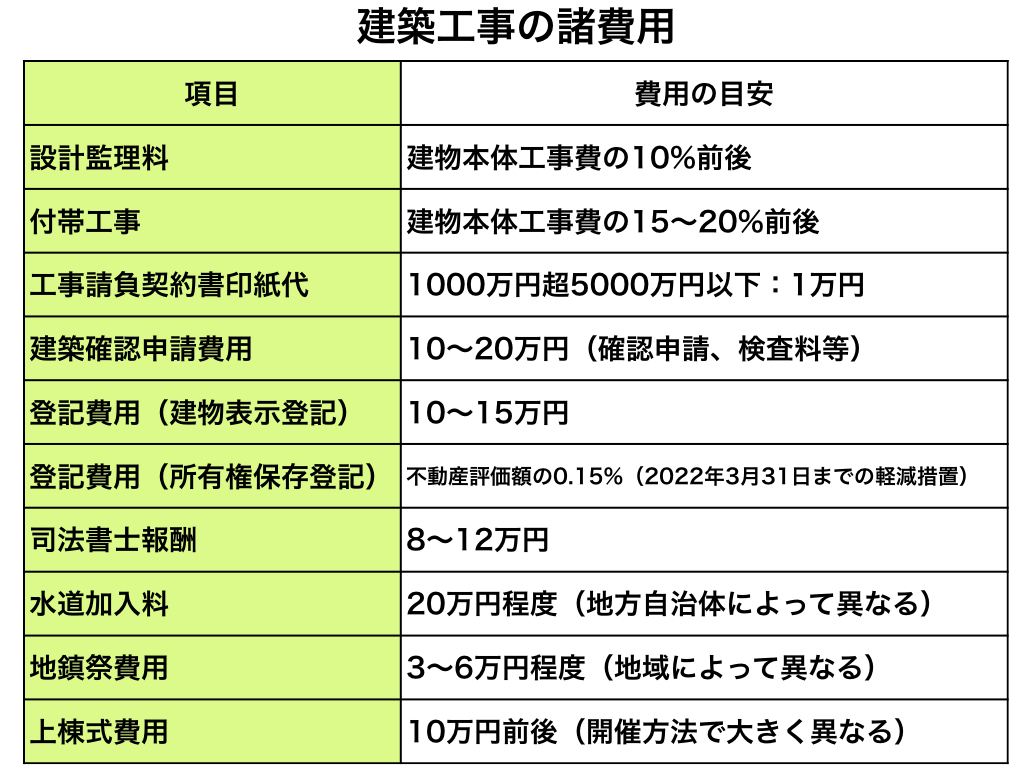

工務店や設計事務所に支払う費用です。建物本体工事費用+諸費用がかかります。

注文住宅の建築にかかる費用の割合は、建物本体工事費が7割、付帯工事費が2割、諸費用が1割ほどの割合になることが多いといわれています。

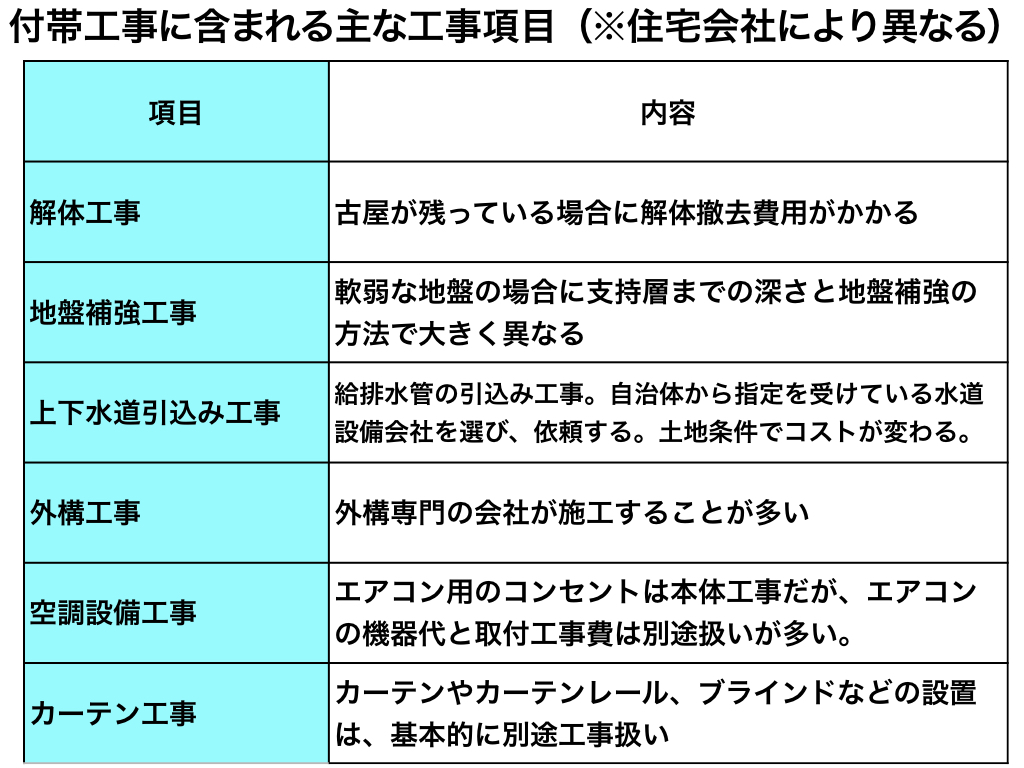

建物工事の付帯工事について

ハウスメーカーや工務店に見積もりを依頼すると、建物本体を建てるための「本体工事費」と、それに含まれない「付帯工事費」に分かれているケースがほとんどです。

「付帯工事費」には、地盤の補強など不確定要素が強い項目や、上下水道引き込みなど役所が関わる項目、外構工事などを別途に発注した場合に直接支払いが発生する工事などが該当します。

付帯工事費にどんな項目が含まれているのか、見積り金額に含まれているかは、ハウスメーカーや工務店によって扱いが異なりますので、

建物工事の諸費用について

住宅を建てる際には、家の本体工事や付帯工事以外にもかかるいろいろな出費である「諸費用」があります。

注文住宅を建てる場合、諸費用は家づくりの総コストの10%程度が目安と言われています。最近は諸費用も含めて貸してくれる住宅ローンもありますが、通常の住宅ローンに比べて金利が高めだったり、返済負担が増えたりするので、諸費用はできるだけ手持ちの資金から出すことが望ましいです。

注文住宅の建築費用は、建物が完成する前に建物工事費を支払うタイミングが複数回あります。着工金や中間金といった住宅ローン融資実行前に必要なまとまった資金を金融機関から調達する「つなぎ融資」という方法があります。

【注文住宅のローン】土地購入からの流れを金利、つなぎ融資について解説

住宅ローンにかかる諸費用

住宅ローンを借りるにも「諸費用」がかかります。主なものは、ローン保証料、事務手数料、団体信用生命保険特約料、印紙代などです。

- ローン保証料は、ローンを借りた人が返済できなくなったときに、代わりに金融機関に弁済する保証会社に支払うお金です。ローンを借りた人は、保証会社から一括返済されることになります。

- 事務手数料は、金融機関によって数万円程度と、金額に幅があります。「融資額の2%程度を設定」として金額一律のパターン選択できる場合もあります。

- 団体信用生命保険特約料は、借りた人の死亡など万が一の場合、住宅ローンの残債が補償される保険です。

- 印紙代は、ローン契約にときに契約書に貼る印紙の金額です。

それぞれの金額は、どの住宅ローンを利用するのか、借りる金額はいくらなのかなどによって違ってきます。

その他の諸費用等

諸費用は引越し料金の他にも、新しく家具や家電製品を買う費用や、建て替え時の仮住まいにかかる家賃などもあります。

入居が始まってからは、購入後1度払う不動産取得税、毎年の固定資産税、毎月の住宅ローンの返済、さらに10年~20年ごとの屋根や外壁の修繕などメンテナンスコストもかかることも忘れずに、住居費の出費として備えておきましょう。

税金面では「住宅ローン控除」などお得な制度もあります。こちらも忘れず活用しましょう!

自己資金をいくら準備するか決める

自己資金とは

自己資金は、住宅購入費用のうち、諸費用や住宅ローンの頭金を支払うための現金を指します。

自己資金のうち、住宅ローンの頭金は、住宅ローンの一部として現金で金融機関に支払います。その他は、諸費用の支払い等に必要となります。

注文住宅の自己資金 目安は?

注文住宅の購入には、どのくらいの自己資金を準備すればいいのでしょうか?

世帯全体の貯蓄額に、親からの援助があればその資金も足した合計が「家全体の資産」となります。建て替えや住み替えの場合は、住宅を売却した資金も含まれます。

そして、「家全体の資産」の中からどれくらいのお金を自己資金として家づくりにあてられるかを考えます。

ご家族と生活していく中で、子どもの進学や教育費の変動、将来的な老後の暮らし、そして思わぬ病気・事故など様々なことが起こります。これらの事態も想定しながら収入や入居後の生活費、家具や家電製品の予算も考慮した、自己資金にあてられる金額を決めていきましょう。

ライフイベントや収入と支出を年表に書き出しておくと、資金計画に役立ちます。

生活費の半年~1年分は余裕をもって手元資金に置いておくとよいといわれています。

決して貯蓄の全額を住宅購入の自己資金に使ってしまわないように・・・!

一般的に注文住宅の自己資金の目安は、頭金が住宅購入価格の20%、諸費用が10%といわれています。

頭金で住宅ローンの返済額が変わる?

住宅ローンの頭金は多いほど、総返済額が少なくなり、ローンの返済が楽になります。

頭金が少ないと総返済額が多くなり、毎月の返済額が負担になりかねません。

また、金利が高くなったり、住宅ローン残高の減るペースが遅くなり、将来物件の市場価格が値下がりしたときの売却額で住宅ローンを完済できず、不足分を自己資金で返済しなければなりません。

住宅ローンの毎月返済額と総返済額を決める

自己資金と合わせて、住宅ローンの借り入れ金額も検討します。

住宅ローンの融資金額は金融機関の審査によって決定されますが、

「借りられる金額(上限額)」と

「借りたい額(希望額)」は

違うことに注意してください。

実際にかかる住宅購入価格の総額と照らし合わせながら、毎月無理のない範囲で返済を続けていける金額を設定して、「借りても大丈夫な金額」「安心して返していける金額」を設定して、住宅ローンの返済年数と総返済額をシミュレーションしてみましょう。

年収と住宅ローンの目安

安心して返済できる住宅ローンの借入額は、年収にしめる年間返済額の割合(年収負担率)が25%以内、年収の5~6倍といわれています。

毎月の返済額にすると、年収×25%(年収負担率)÷12カ月となります。

ですが、家計の状況やお金の使い方、貯蓄額によっては25%以内であっても無理のある返済金額になっているケースもあります。目安を計算して、負担になる金額であれば金融機関、工務店やハウスメーカーの担当者と相談して、安心して返済していける金額に調整しましょう。

毎月の返済額は、今の住居でかかっている家賃、新居の固定資産税など返済以外の住居費から家計に合った金額を決めることができます。

固定資産税や都市計画税は物件によって異なります。およそ年間10~20万円ほどですが、具体的な金額は工務店やハウスメーカーの担当者に確認しましょう。

注文住宅の予算を立てる

自己資金と住宅ローンの返済額が把握できたら、資金計画を決めることができます。

「住みたい家」を考える

予算に決めた住宅購入価格をもとに、土地のリサーチを始めたり、住まいのデザイン、イメージを具体的に考えていきましょう。工務店やハウスメーカー、設計事務所の完成事例を見たり、見学会に参加するとイメージがふくらみます。

間取りや外観、設備などを決めていくポイントは、優先順位をつけて「お金をかけたいところ」「コストをおさえるところ」を明確にすること、「なぜそこに必要なのか」の根拠や動機を明確にすることです。

工務店やハウスメーカーとのプランニングや見積もりでも、この2点がはっきりとしていると予算に沿ってスムーズに家づくりが進められます。

注文住宅の購入資金 全国平均はいくら?

国土交通省の2019年度住宅市場動向調査では、三大都市圏(首都圏、中京圏、近畿圏)の注文住宅の購入価格は5085万円でした。全国平均は4522万円です。(土地購入資金と住宅建築資金の合計)

自己資金の割合は30%前後で約7割を住宅ローンを利用して、注文住宅の購入費をまかなっています。三大都市圏の平均年収は779万円で年収倍率約6.5倍の購入資金で注文住宅を購入していることになります。

また、世帯主の45.1%が30代、24.2%が40代です。半数以上の世帯で3,4人で居住しています。

世帯年収は半数以上が600万円以上で、三大都市圏の注文住宅取得者の平均世帯年収は779万円です。最近の不動産価格の上昇が影響していると考えられます。

自分に合った住宅ローンを選ぶ

住宅ローンには主に、銀行や信用金庫など民間の金融機関から融資を受ける固定金利型、変動金利型、固定金利期間選択型の住宅ローンと、国が融資をする財形住宅融資があります。

住宅ローンは20年、30年と長い期間にわたって返済が続きます。同じ借入額でも金利や返済期間、返済方法によって総返済額や毎月の返済額が変わるため、例え0.1%でも30年、35年の期間では大きな金額差が生じます。

今の収入状況やライフスタイルだけでなく、将来のことも考えた、無理のない返済計画をたてることが大切です。

【注文住宅のローン】土地購入からの流れを金利、つなぎ融資について解説の後半で、住宅ローンの種類ごとのしくみ、メリットとデメリットなどを紹介しています。

専門家に資金計画の相談をするには?

今回は、注文住宅の資金計画を考える手順を記事にしてみました。無理のない範囲で予算が立てられるよう、実際の金利や価格相場をもとに検討してみてください。

住まいの資金計画は「家を買う、建てる」だけでなく、ご自身やご家族の20、30年先の将来やライフイベントを思い描きながら、新居にかけるお金について明確にすることが重要です。

ジェイホームズでは注文住宅の資金計画のお悩みや疑問にお答えしております。

オーナー様のご要望を丁寧に伺いながら、ライフスタイルに沿った予算設定や返済計画をご提案します。

住宅ローンの検討から金融機関への手続きまで、マイホーム購入をサポートいたします。また、注文住宅の土地探しやご購入を、オーナー様と一緒に現地を視察しながら設計、施工のプロの視点からアドバイスします。

ご予算のなかで最大限自由度を高めたデザインや間取り、土地の形状を活かした設計を得意としております。

まずは本記事の流れを参考に、自己資金と住宅ローンの借り入れ額の合計=「予算の総額」を設定してみてください。その予算で実現できる注文住宅の計画を一緒に考えていきましょう。

注文住宅の資金計画、住宅ローンのお悩みをお気軽にご相談ください。本記事へのご質問もぜひお寄せください。

ここまでやるの!? 正直価格の根拠 無料E-BOOKを公開中!

ジェイホームズ株式会社

〒224-0001 神奈川県横浜市都筑区中川1-6-12

TEL 045-912-9111(平日8:30~17:30)

Mail info@jhomes.jp

ジェイホームズについて

ジェイホームズは東京都、神奈川県を中心に注文住宅の設計・施工を行っている工務店です。

プロから評価の高い建築家、建築設計事務所とチームを組み、デザインと機能性、安全性を両立させた「強く、美しい家」を精度の高い施工力で建てています。

注文住宅の施工は全て、実力と実績のあるジェイホームズの大工、職人たちが行います。

大工の親方は、ジェイホームズの仕事だけを受け持つ専属の親方です。優秀で信頼のおける専属の親方以外に施工を任せることはありません。

建物全体を統括する施工管理者と厳格な検査基準、第三者機関のチェック体制が見えないところから家の完成度、施工精度を高めています。

見積りは実力と信頼の証

資金計画に重要な見積書は、施工会社の実力を知る目安となります。

ジェイホームズの実施見積書の内訳明細は、仮設工事や基礎工事といった工事内容を項目別に記載し、それぞれの項目ごとに、工事内容(規模、寸法、仕様など)、数量、単価、金額、備考などを具体的かつ丁寧に記載しています。

内訳明細の精度を高め、見積り内容と実際の工事で発生する費用の差を最小限に抑えています。また、機能の向上や求められる機能を叶えつつコストの削減を可能にするなど、さまざまな角度から検討を繰り返します。

※本記事内に記載されている金額や税額等の全ての数値は目安になります。 融資の実行や金額の確定、金利の予測などをおこなうものではなく、その結果を保証するものではございませんのでご了承ください。正確な金額や詳細については金融機関にお問合せ頂き、あくまで参考としてご利用くださいますようお願い申し上げます。

LINEでのご相談も承っております。

こちらの記事もご覧いただいております。